シャープランのマンション経営

安心のマンション経営

投資マンションを経営する場合、運用の手間やリスクといった不安がつきものです。

投資に関して『絶対』という保証はありませんが、シャープランでは独自にシステムを構築したり、運用しやすいシステムを導入したりしてお客様の不安をできるだけ軽減できるよう努めています。

独自のマンション経営システム『REIP』

シャープランが独自に開発したマンション経営システム『REIP(Real Estate Insurance Plan:リープ)』。

コンパクトマンションの収益不動産(毎月一定の賃金収入のある不動産)を運用する保険・年金プランです。

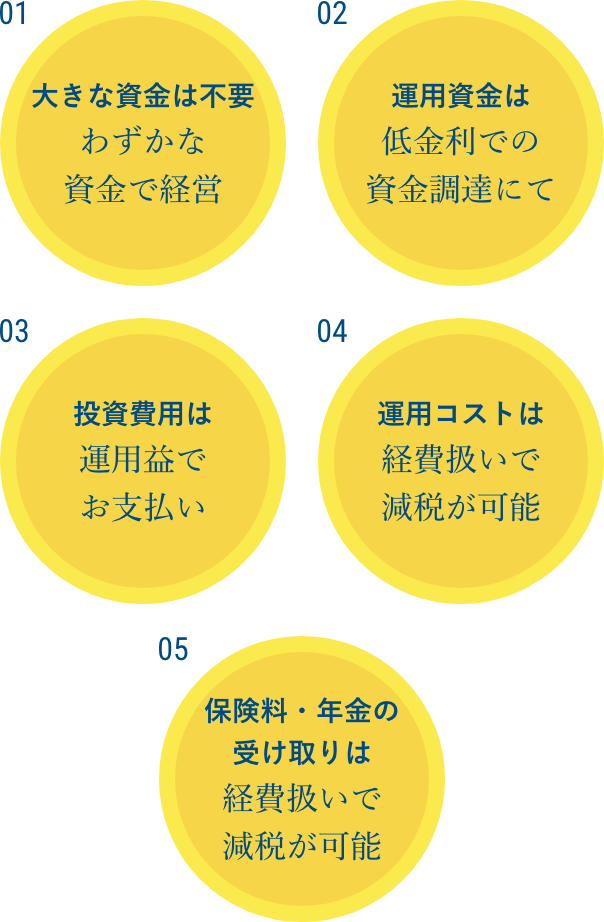

当システムのメリットとしては、主に以下の5つが挙げられます。

コンパクトマンションの運用のため、土地活用といったわずらわしさは一切なく、少ないリスクと負担で安定的な私的年金を確保しつつ、生命保険機能も搭載。

多くのオーナー様から高い評価をいただいている信頼性の高いREIPがお客様の未来をサポートいたします。

REIPの詳しい仕組みや内容をお知りになりたい方は、お気軽にお問い合わせください。

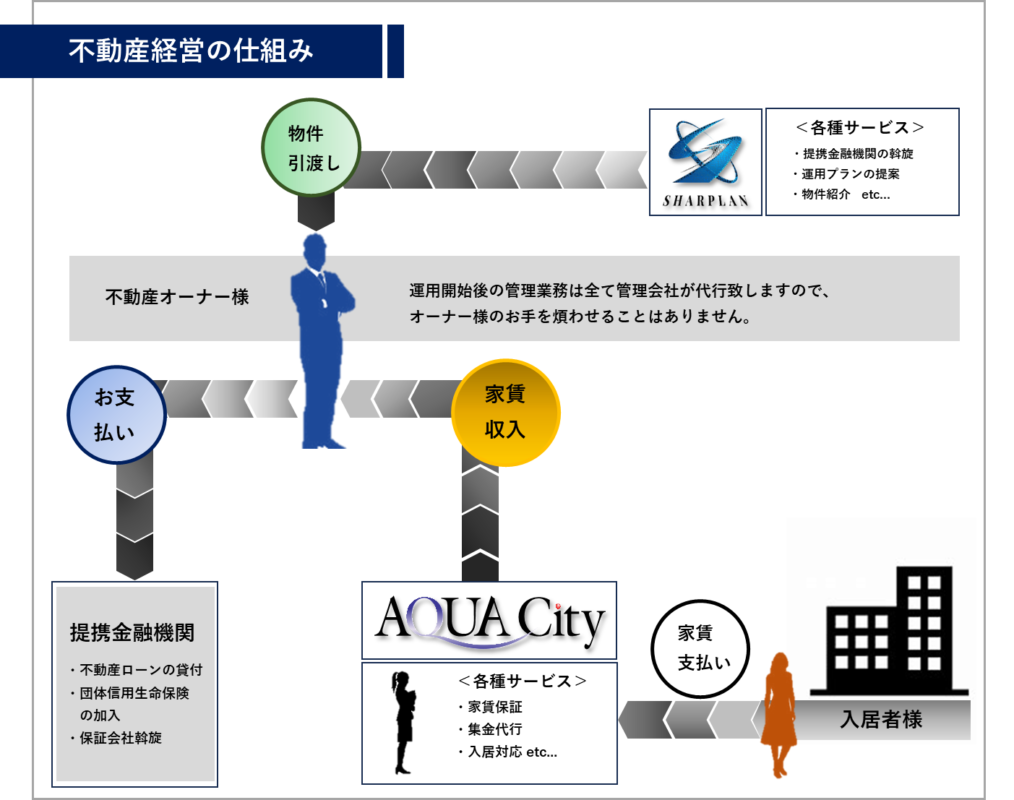

賃貸管理システム『サブリース』

サブリースとは、オーナー様からシャープランネットワークが賃貸物件をお借りし、自ら賃貸人となり、ご入居者様に賃貸(転貸)するシステムです。

昨今の不安定な経済状況、家族構成やライフスタイルの変化に伴う入居者ニーズの多様化などを背景に、賃貸経営・入居者確保にはますます高度なノウハウが求められる時代になっています。

こうした背景からも安定した賃料を確保する『サブリース』はオーナー様の安定した賃貸経営をサポートします。

当システムのメリットとしては、主に以下の3つが挙げられます。

オーナー様から一括(一室でも可)で賃借するため、空室でも弊社が家賃をお支払い。

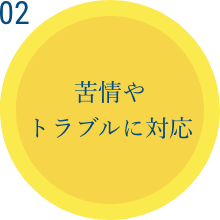

当社ネットワークが自ら賃貸人の立場でご入居者様からのお問い合わせ、苦情、設備トラブルに対応。

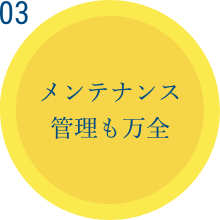

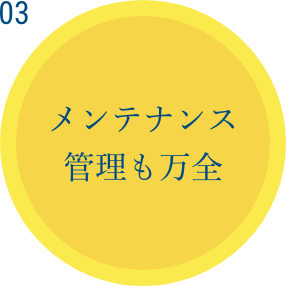

専門の設備業者によるメンテナンス管理や24時間受付コールセンターも設置しているため安心。

オーナー様から一括(一室でも可)で賃借するため、空室でも弊社が家賃をお支払い。

当社ネットワークが自ら賃貸人の立場でご入居者様からのお問い合わせ、苦情、設備トラブルに対応。

専門の設備業者によるメンテナンス管理や24時間受付コールセンターも設置しているため安心。

オーナー様は、こうしたサブリースの仕組みのため、空室のリスクを負うことなく、サブリース契約期間中は安定した賃貸経営収入を確保することができます。

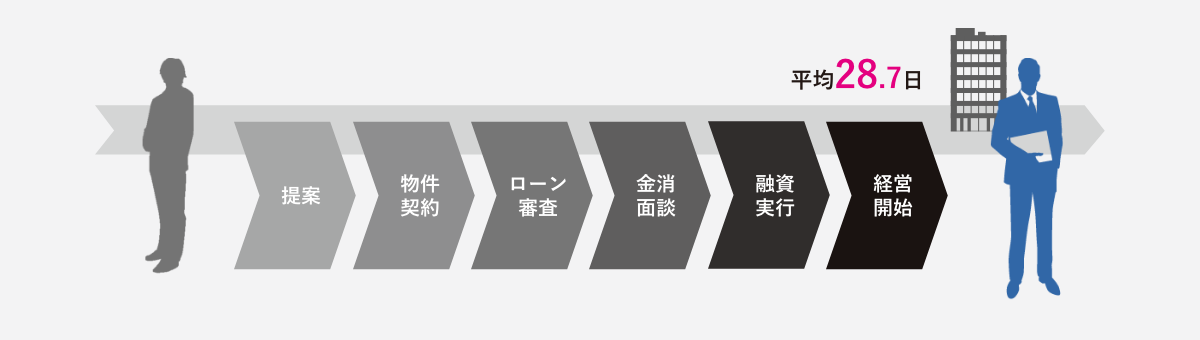

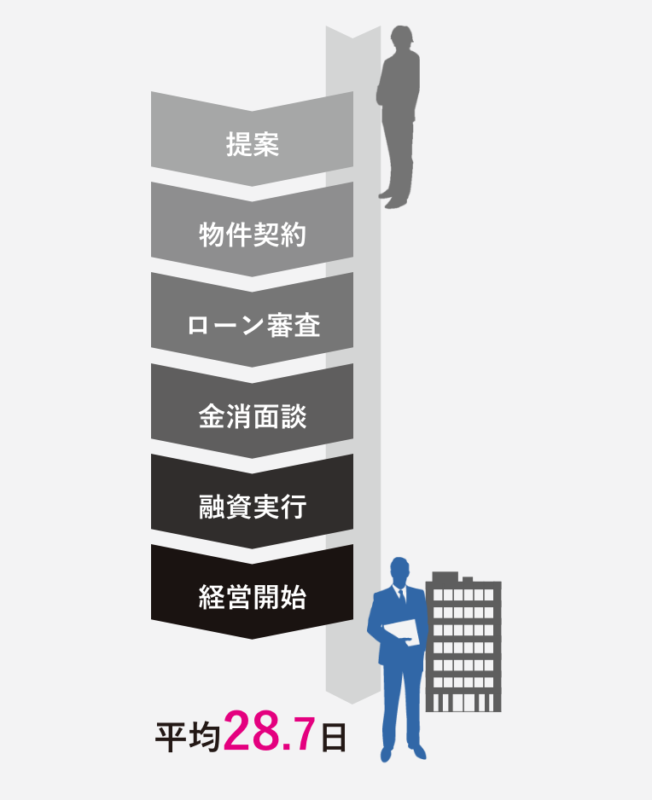

経営開始まで迅速対応

シャープランでは、初めてのご案内から運用をスタートしていただくまで平均28.7日です。

スムーズにマンション経営が始められるよう、迅速な対応をさせていただきます。

※金融機関の諸条件(年齢・年収・勤務先)を満たした社会的信用のある方が対象になります。

マンション経営をおススメする4つの理由

シャープランでは資産運用の選択肢として、マンション経営をおススメしています。

資産運用の種類にはマンション経営のほか、株式投資や外貨預金、FX(Foreign Exchange:外国為替)などさまざまな選択肢がありますが、マンション経営が優れる4つの理由をご紹介。

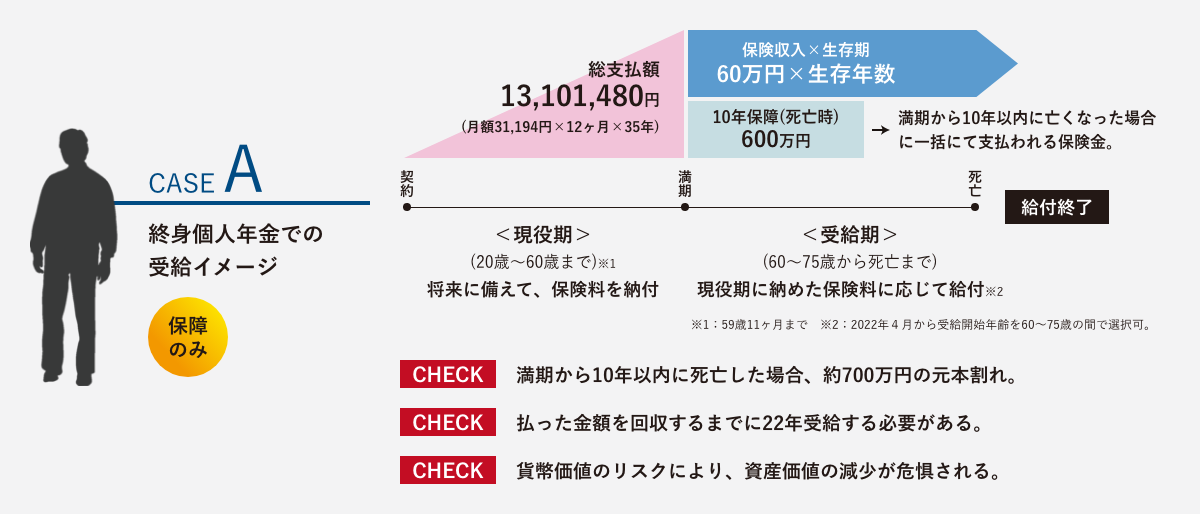

1.私的年金の代わりに

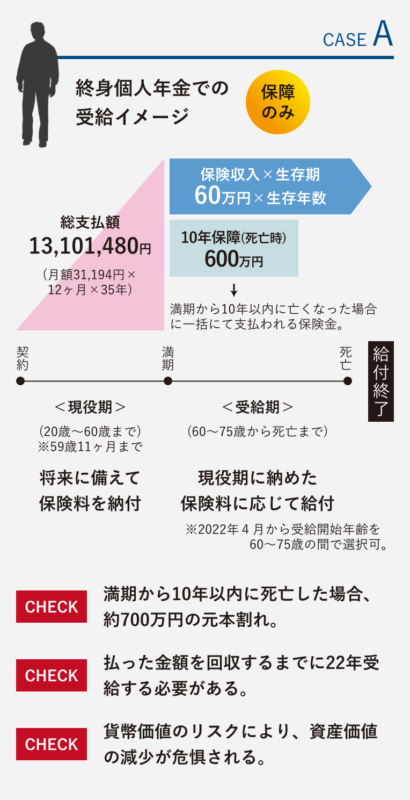

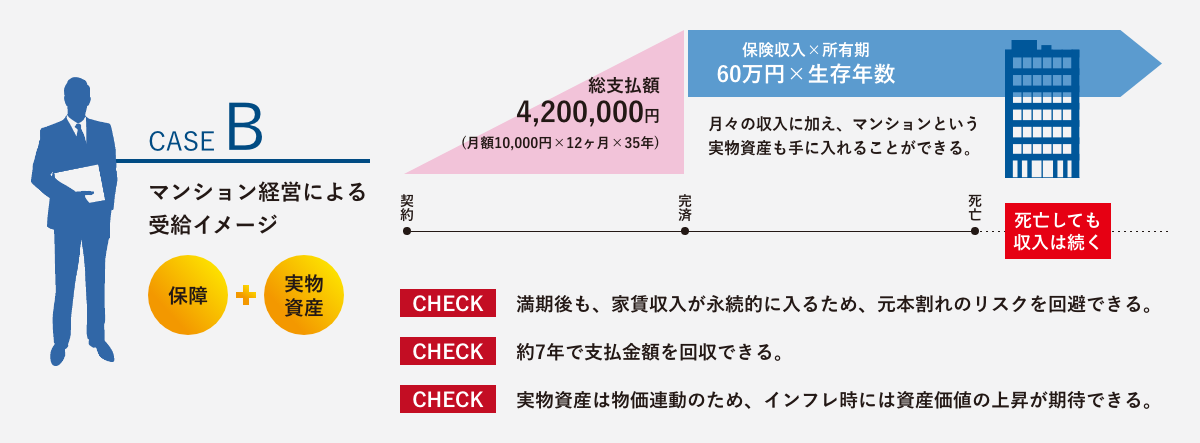

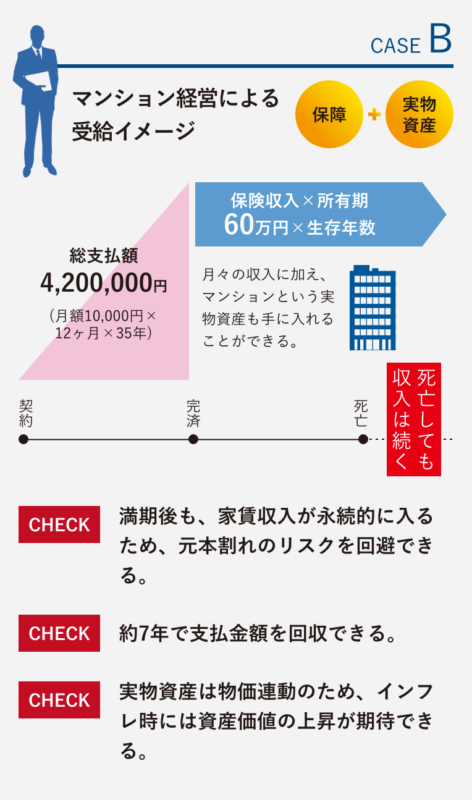

マンション経営は、私的年金の代替機能をなすことが可能です。

年金受給額は年々低下しています。

今後受け取る方だけでなく、現在年金を受給している方についても同様です。

加えて、年金課税の改正、所得控除の減額・廃止、増税 等年金を取り巻く環境は、益々厳しくなっています。

将来の不安を解消し、ゆとりある暮らしを実現するためには、公的年金に代わる、安定した家賃収入を確保することです。

バブル崩壊以後、土地の価格は下落の一途を辿りましたが、家賃相場は比較的に安定しています。

正しい知識を身につけ、確かなライフプランを立てれば、マンション経営が最も良い老後対策の方法の一つだと考えられます。

さらに、個人年金は死亡すると給付がなくなりますが、マンションは資産として残すことができるので、配偶者やお子様は継続して家賃収入を受け取れるといったメリットもあります。

終身個人年金と私的年金の比較

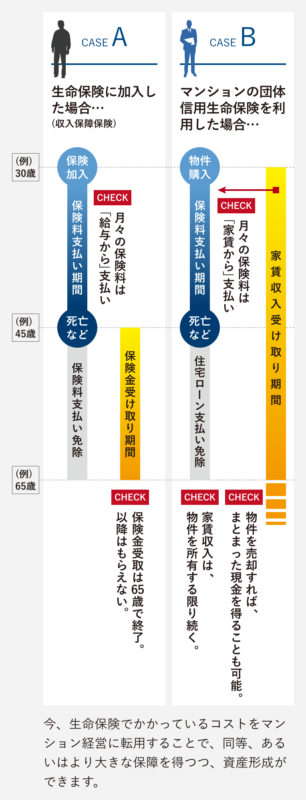

2.生命保険の代わりに

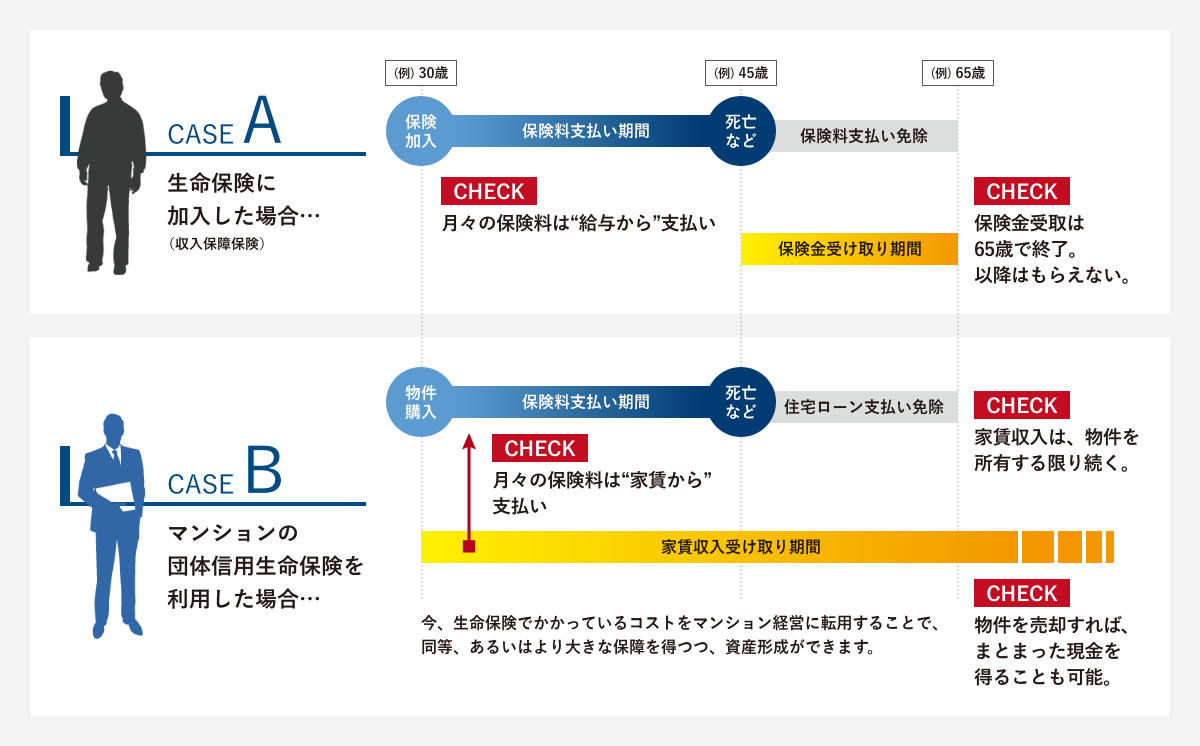

マンション経営は、生命保険の代替機能をなすことが可能です。

マンションの購入では、長期ローンを組む場合がほとんどです。

したがって、返済中に万が一の事態が起こった時の備えも必要となります。

オーナー様が、万が一、死亡・高度障害者となり返済能力がなくなった状況にあっても、「団体信用生命保険」で住宅ローンが完済されるため、残債はなくなり、家賃収入のみを残すことが可能です。

「団体信用生命保険」とは

「団体信用生命保険」とは、金融機関が契約者にかける生命保険です。

契約者に死亡、怪我などで返済能力がなくなった場合、生命保険会社から金融機関に保険金が支払われます。

ローン契約の対象者に対しての契約で、ご家族に返済義務は発生致しません。

生命保険と団体信用生命保険の比較

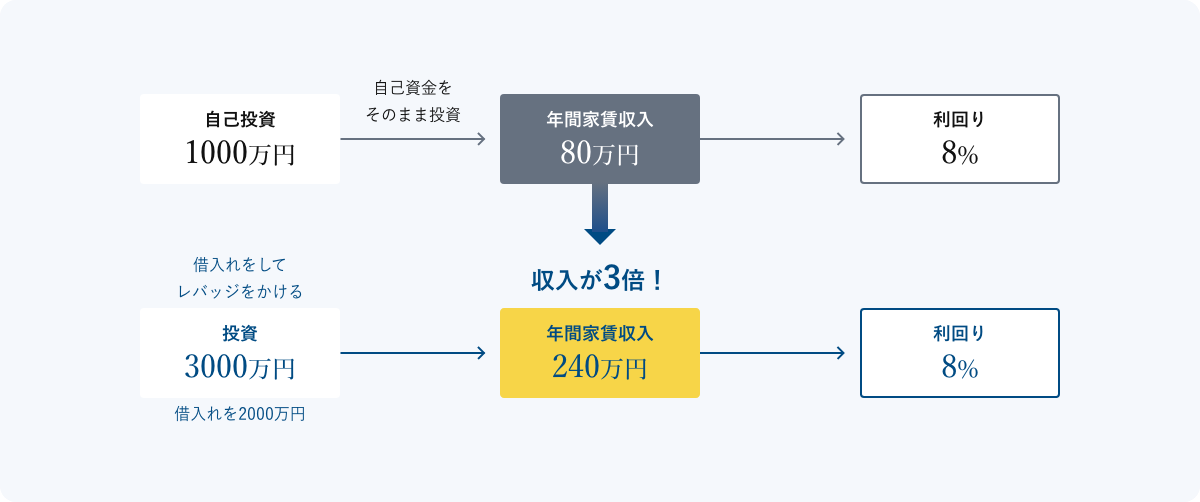

3.レバレッジ効果

マンション経営は、少ない資金で大きく投資が可能なレバレッジ効果が期待されます。

不動産投資では、自己資金だけで全てが賄われることは稀であるといえます。

ローンの借り入れを使うことで、元手(自己資金)の数倍の投資をすることができます。

例えば、1000万円の自己資金があったとします。

その1000万円で、年間80万円の家賃収入が見込める物件を購入したとすると、利回りは8%です。

1000万円を頭金として、年間240万円の家賃収入が見込める3000万円の物件(借入れ2000万円)を購入したとしましょう。

「見た目の利回り」は同じく8%ですが、収入は3倍に跳ね上がります。

借り入れを上手に利用することで小さな自己資金でも大きな投資利回りを実現することが出来るのです。

4.税金対策として

マンション経営では、各種費用が「必要経費」として認められるため、株式投資やFXといった他の投資では認められていない税金対策にも効果的です。

【必要経費として認められる物】

- マンション管理費

- 減価償却費

- 固定資産税

- 借入金利子

以上のような必要経費が家賃収入額を超えると、不動産所得は赤字となりこのマイナス分を給与所得から差し引く(損益通算する)事ができます。

この状態で確定申告をすると税法上で所得が減少したことになり、所得税が還付され住民税も軽減されます。

「赤字になれば損をしているのでは?」と思われるかもしれませんが、これはあくまでも帳簿上の赤字であり、実際の収支はプラスになるケースがほとんどです。

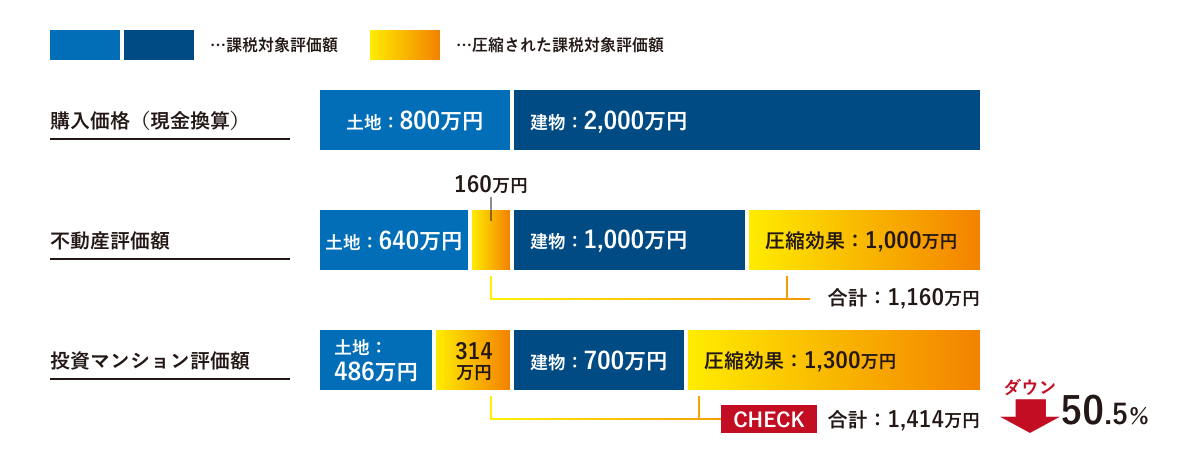

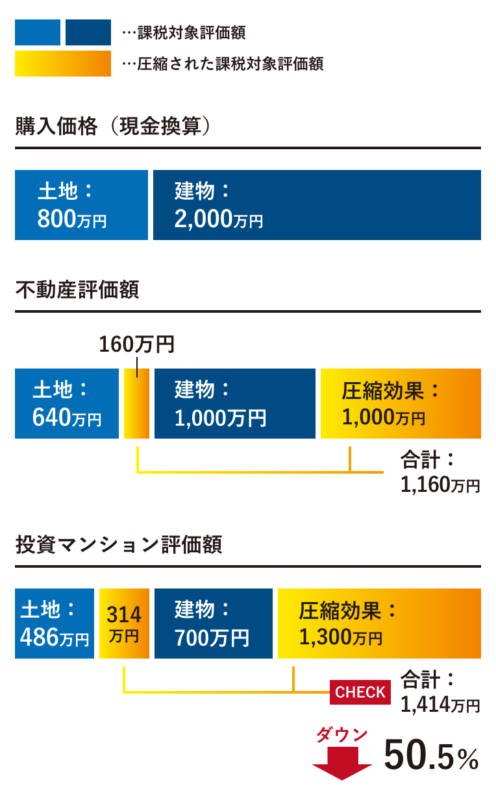

「相続税対策」にも

マンション経営では、相続税対策としても絶大な効果があります。

現金や有価証券は、時価に対して課税されますが、不動産の場合、建物部分は購入価格の60%~70%、土地部分は公示価格の約80%が相続税 評価額となります。

マンションを第三者に賃貸している場合、評価額は、30%の控除が可能となり、現金の約1/4の評価となります。

このように、相続税対策としても非常に有効な手段と言えます。

評価額シミュレーション

購入価格分の現金を相続(または贈与)するよりも、現金以外の不動産などの資産として相続(または贈与)した方が課税対象額は下がり、中でも、賃貸として運用する投資マンションを購入した場合では、約50.5%(1,414 万円分)と、大きな圧縮効果が見込めます。

マンション経営Q&A

マンション経営におけるよくあるご質問をQ&A形式でまとめました。ぜひ参考になさってください。

空室になった場合はどうしたらいいですか?

購入したマンションの部屋に必ず入居者が入って満室状態であるという保証はどこにもありません。

また、入居者が出た後、すぐに次の入居者が見つかるかどうかも分かりません。

この空室率が高くなってしまうリスクを回避するために用意されている便利な制度が、マンション経営に関わるあらゆる手続きをサポートしてくれるシャープランの「サブリースシステム」です。

コンパクトマンション選択のポイントのひとつとして、「賃貸面がシステムとして完備されていること」は安心です。

賃貸入居者が家賃を滞納したら?

もし入居者が家賃を滞納したとしても、シャープラン「集金代行システム」制度により、入居者の募集・入居・管理に至るまで、一通りをすべて請け負ってくれますので、ご安心ください。

規定の管理手数料を支払えば、入居者の募集・契約や更新・集金、苦情処理・入退去時の手続き等、面倒な事は全て任せることが可能です。

マンションに寿命はありますか?

雨や風、外気に含まれる排気ガスなどによる、コンクリート表面の中性化が鉄筋や鉄骨に及び錆が生じることで建物の強度は失われていきます。

一般的にコンクリートが中性化する速度は30年間に1cm。建築基準法では、昭和56年以降、コンクリートの厚さは3cm以上と規定されていますから、理論的には30×3で90年保つことになります。

シャープランでは、定期的な補修の実行やタイル張りなどのサイディング使用することで大切な資産を守る体制を用意しています。

地震や火事が起きたら?

日本は地震大国。また、マンションは建物である以上、火災が起こりうる可能性も否定できません。

ただ、コンパクトマンションに関しては、部屋の一つ一つが壁の「柱」の役割を担うため、オフィスビル・ファミリーマンションよりも耐震性に優れていると言えます。

しかしあらゆる可能性に備えて、火災や地震など不可抗力のような事態が起きたときのために準備が必要です。

火災保険や地震保険には必ず入っておいた方が良いでしょう。 ちなみにローンを組んだ場合には、火災保険がセットになっていますが、地震保険への加入は任意となります。

万が一死亡もしくは、高度障害者になった場合、ローン返済はどうなるのですか?

あってはならないことですが、もしもの場合(オーナー様が、死亡、高度障害者となり返済能力がなくなった状況)、団体信用生命保険により残債はなくなり家賃収入だけを残せることができます。

団体信用生命保険とは、金融機関が契約者にかける生命保険です。契約者が死亡、怪我などで返済能力がなくなった場合、生命保険会社から金融機関に保険金が支払われます。

団体信用生命保険に加入することで、コンパクトマンションがご家族のために残り、毎月ご家族のところへ遺族年金代わりに家賃が入ってくるので安心して暮らせますし、売却して現金に換えることもできますので安心です。

どんな人がマンションを購入しているのですか?

バブル期と違って、高額所得者が投機的に買うことはあまりなくなりました。 現在はサラリーマン、OL、公務員の方々が現状の生活と将来の老後に不安を感じ、「保険・年金対策」のひとつとしてマンション経営をはじめられます。

居住地から遠く離れたマンションを所有するのが不安なのですが。

入居の募集や賃貸契約の手続き、集金やクレーム対応、退去時のリフォーム手続き等、マンション経営に関わるあらゆる管理業務をサポートさせて頂きます。

収益不動産として経営するには、コンパクトマンションの方が良いのでしょうか?

コンパクトマンションが収益不動産の運用に適している理由、それは、通常一人では持ちえる事が出来ない好立地に資産を持つことができ、高い利回りで収益を得ることが出来ることです。なぜならば、コンパクトマンションのニーズは幅広く、学生・OL・単身者・など、空いても直ぐ入居者が見つかるからです。 2DK以上のマンションは、広さがワンルームの2倍あったとしても、家賃も2倍取れると言うことは殆どなく、利回り効率はよくありません。また、2DK以上の間取りは、家賃並で買えるマンションが多くなり、賃貸派から購入派に移行し、入居者ニーズは激減しています。

どんなマンションを選んだら良いか判らないのですが。

マンションを取り巻く環境は、様々な外的要因により、日々変化しております。 当社では、立地条件をはじめとして、マンション周辺の家賃価格の相場や推移、 今後の展望等を調査し、長年培ったノウハウから、安定した収入が見込める 最適なマンションをご提案致します。 まずはお気軽にご相談下さい。

まずはお気軽にご相談ください。

営業時間/10:00~18:30 定休日/土・日・祝日